QUE SON LOS DIVIDENDOS?

Un dividendo es la porción de ganancias o beneficios que una empresa reparte entre sus accionistas, es decir, representan la parte de los beneficios que ha obtenido la empresa que son destinados a remunerar a los accionistas.

Los dividendos forman parte del pasivo de la empresa ya que sale de su balance. El importe del dividendo tiene que ser aprobado en la Junta General de accionistas.

Es muy común calcular los dividendos mediante el beneficio neto y el payout, que es el porcentaje que se destina a pagar dividendos.

Formula:

Dividendo= beneficio neto X payout

TIPOS DE DIVIDENDOS.

- Dividendos a cuenta: Se paga al accionista en su cuenta de efectivo como anticipo del beneficio obtenido.

- Dividendo complementario: Es el dividendo que se añade al entregado a cuenta.

- Dividendo extraordinario: Son dividendos que se reparten cuando hay beneficios extraordinarios.

- Dividendo en acciones: El dividendo se reparte en acciones en vez de en dinero.

- Dividendo fijo: ES un dividendo que la empresa fija independientemente del beneficio.

Entradas más populares de este blog

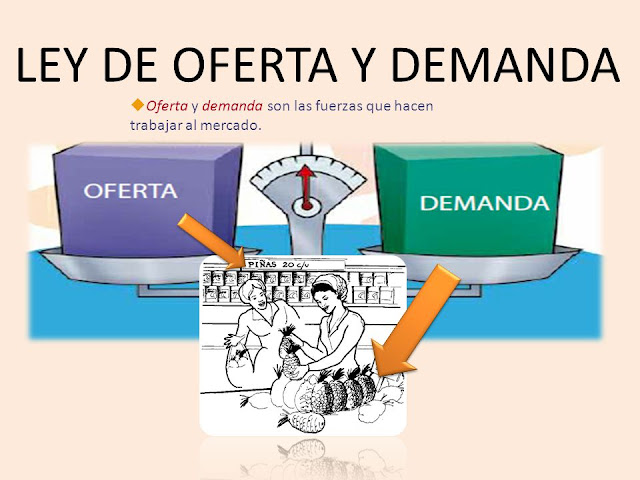

La ley de oferta y demanda es el principio sobre el que se basa una economía de mercado, refleja la relación que existe entre la demanda de un producto y la cantidad ofrecida de este producto. La ley de la demanda establece que, la cantidad demandada de un bien disminuye cuando su precio aumenta, por otra parte la ley de la oferta establece que, la cantidad ofrecida de un bien aumenta cuando lo hace su precio. PUNTO DE EQUILIBRIO. El punto de equilibrio es el precio al que los consumidores están dispuestos a comprar el bien o servicio, es decir donde la demanda es igual a la oferta. Exceso de oferta: cuando hay exceso de oferta quiere decir que el precio al que están ofreciendo los productos es mayor al precio de equilibrio, la cantidad ofrecida es mayor a la cantidad demandada por lo tanto los oferentes bajaran los precios para aumentar las ventas. Exceso de demanda: cuando hay exceso de demanda quiere decir que hay escasez de producto, el precio d...

La deuda es una obligación que tiene una persona o empresa para cumplir sus compromisos de pago previamente pactados, el que pide se denomina deudor y el que presta es el acreedor, lo entregado puede ser cualquier tipo de bien tanginle o intangible. La finalidad principal de la emisión de la deuda es la financiación, ademas permite hacer frente a gastos para disponer de manera inmediata de algo que no se tiene , esto es a cambio de devolver una cantidad mayor a la recibida, tambien ayuda acelerar el crecimiento económico. OBLIGACIÓN DE DEUDA. La deuda obliga a la devolución de lo prestado en las condiciones pactadas, las condiciones más habituales pueden ser un plazo de tiempo y un tipo de interés, puede haber condiciones que salvaguarden ante posibles incumplimientos de las condiciones principales, tambien puede haber más o no haber alguna. Deuda publica. Es la deuda total que tiene un Estado con inversores particulares o con otro país. Deuda privada. Es la deuda...

El tipo de interés o tasa de interés es el precio a pagar por utilizar una cantidad de dinero durante un tiempo determinado, es decir, es el precio del uso del dinero, se mide en porcentajes sobre un principal y se expresa en términos anuales. Al igual que los bienes y servicios, el tipo de interés depende de la ley de oferta y demanda , lo establece el mercado. En caso de la demanda, esta aumentará cuando sea menor la tasa de interés y bajará si la tasa de interés aumenta, en caso de la oferta, esta aumentará si la tasa de interés es alta y bajará si la tasa de interés es baja. TASA DE INTERÉS A NIVEL MACROECONÓMICO. La tasa de interés es un instrumento de política monetaria que utiliza el banco central para mantener la inflación , tasas de interés altas favorecen al ahorro y frenan la inflación, ya que el consumo disminuye pero al disminuir el consumo tambien se frena el crecimiento económico, las tasas de interés bajas ayudan al crecimiento de la economía, ya que facilitan...

Comentarios

Publicar un comentario